Celebramos con orgullo que nuestro Socio de Gobierno Corporativo José Antonio Quesada, pertenece a los distinguidos miembros del Consejo Asesor del IFRS Foundation, lo cual brinda la confianza y prestigio de contar con un asesor especializado de talla internacional para brindar la mejor atención y soluciones a nuestros clientes.

Los miembros del Consejo Asesor son designados por los Fideicomisarios e incluyen inversores, analistas financieros, así como preparadores, académicos, auditores, reguladores, organismos contables profesionales y emisores de normas.

EL IFRS Foundation tiene la representación de las grandes y distinguidas firmas; así como de las grandes compañías que son las que tienen la “mano” para preparar, interpretar y mejorar los estándares contables de primera mano.

Jose Antonio Quesada se integró como miembro del consejo asesores de IFRS como representante de IOSCO (Organización Internacional de Comisiones de Valores); un órgano de cooperación internacional que reúne a los reguladores de mercados de valores del mundo.

¿Quién es José Antonio Quesada?

- Socio de HLB MAAT Asesore en la práctica de Gobierno Corporativo.

- Director de EGADE Business School del Tecnológico de Monterrey.

- Cuenta con más de 30 años de experiencia en PwC;

- Socio y presidente del IMEF 2012, cuenta con varias publicaciones, la más reciente en Julio de 2018 sobre Normatividad Bancaria.

- Tiene una Maestría en Administración por el ITAM y otra en Contaduría por la Universidad de Florida.

- Participa activamente en asociaciones nacionales e internacionales como el IOSCO, IMEF, AMCHAM, Coparmex, CCE y IFRS.

- Participa, además, en programas de vinculación universitaria a través del programa Beta Gamma Sigma

¿Qué es IFRS?

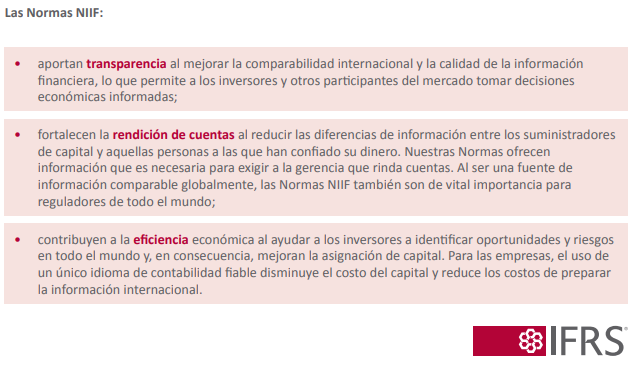

La IFRS está representada por 51 organizaciones de todo el mundo dentro del Consejo Asesor, con 50 miembros individuales, cuya misión es desarrollar Normas NIIF® (Normas Internacionales de Información Financiera), que aporten transparencia, rendición de cuentas y eficiencia a los mercados financieros de todo el mundo. Sirviendo al interés público al fomentar la confianza, el crecimiento y la estabilidad financiera a largo plazo en la economía mundial.

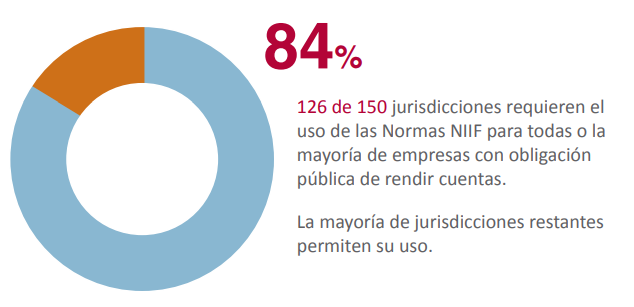

Las normas de contabilidad son un conjunto de requerimientos que siguen las empresas cuando preparan sus estados financieros. Las normas establecidas por el Consejo de Normas Internacionales de Contabilidad (el Consejo) se denominan Normas NIIF y las utilizan empresas con obligación pública de rendir cuentas. Es decir, aquellas que cotizan en la bolsa de valores e instituciones financieras, tales como bancos.

Las interpretaciones autorizadas de las Normas, que ofrecen guías adiciones sobre cómo aplicarlas, son desarrolladas por el Comité de Interpretaciones de las NIIF y se denominan Interpretaciones CINIIF. Las Normas establecidas por el organismo predecesor del Consejo, el Comité de Normas Internacionales de Contabilidad, se denominan Normas NIC. Las interpretaciones autorizadas de estas Normas, desarrolladas por el Comité de Interpretaciones, se denominaban Interpretaciones SIC®.

El Consejo también ha desarrollado la Norma NIIF para las PYMES, que utilizan pequeñas y medianas entidades sin obligación pública de rendir cuentas. Se emitió por primera vez en 2009.

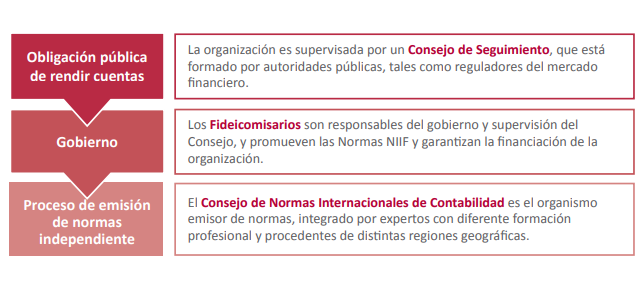

La Fundación IFRS es una organización independiente, organizada con carácter privado, sin ánimo de lucro, que trabaja para servir al interés público. El gobierno y el procedimiento a seguir se han creado de tal forma que se mantenga la independencia del proceso de emisión de normas con respecto a determinados intereses y que al mismo tiempo se garantice la rendición de cuentas a partes interesadas de todo el mundo.

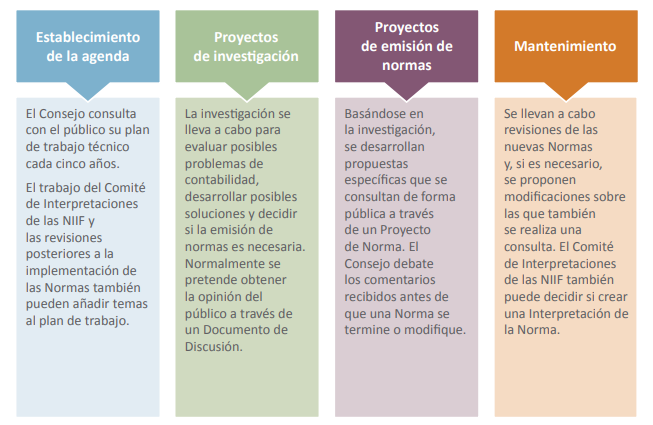

Desarrollo de las Normas.

El proceso para desarrollar las Normas se caracteriza por una gran transparencia; cada etapa supone una consulta pública. El público puede también consultar todos los documentos del Consejo y seguir sus reuniones a través de nuestra página web o de forma presencial.

Apoyo a la implementación.

La Fundación IFRS apoya la implementación y aplicación congruente de las Normas, a menudo trabajando en colaboración con otras organizaciones que tienen responsabilidades en esta área. Entre las actividades se incluye apoyo a la educación para Normas nuevas, conferencias y otros materiales educativos.

Información electrónica.

Para ayudar con la información financiera electrónica, el Consejo desarrolla y mantiene la Taxonomía NIIF. Se trata de un sistema de clasificación que permite que determinados elementos de los estados financieros sean etiquetados, en un formato congruente, legible por ordenador, que hace que sea más fácil acceder a la información NIIF.

Para conocer a todos los miembros distinguidos del Consejo visita el siguiente link: https://www.ifrs.org/groups/ifrs-advisory-council/#members

Fuente: https://www.ifrs.org/content/dam/ifrs/about-us/who-we-are/who-we-are-spanish-v2.pdf

finanzas,